8月份全國粗鋼產量分析及后期預判

2015年8月全國粗鋼日均產量215.94萬噸,淡季及“北京閱兵藍”影響下仍處低位;粗鋼表觀消費量約5768萬噸,同比下降7.5%,持續14個月負增長。在下游用鋼需求疲弱,鋼廠庫存攀升及虧損幅度擴大的形勢下,鋼廠擴產動力不強,鋼鐵行業呈現供需兩弱態勢。考慮到近幾年國慶節前終端備貨現象基本消失,貿易商操作以快進快出為主,節后鋼廠去庫存壓力加大,后期鋼價承壓仍重。

一、8月全國粗鋼日均產量環比略增,主要是重點鋼企生產積極性有所提高

國家統計局數據顯示,2015年8月全國粗鋼產量6694.4萬噸,同比下降3.5%;生鐵產量5760.6萬噸,同比下降5.1%;鋼材產量9449.1萬噸,同比增長0.4%。1-8月,全國粗鋼產量5.43億噸,同比下降2.0%;生鐵產量4.71億噸,同比下降3.2%;鋼材產量7.45億噸,同比增長1.5%。

8月全國粗鋼日均產量215.94萬噸,環比增長1.67%,處于年內次低位。一方面,淡季及“北京閱兵藍”影響,尤其是8月下旬北方鋼廠集中限產,當月全國粗鋼產量仍處低位。另一方面,7月末8月初鋼價迎來階段性反彈,國內鋼廠生產積極性有所提高,導致8月鋼鐵供給量環比略增。

圖一:全國粗鋼、生鐵、鋼材日均產量月度走勢

(來源:鋼聯數據終端)

分企業類型來看,2015年8月中鋼協會員鋼鐵企業粗鋼日均產量173.02萬噸,較上月增長2.06%;非會員鋼企粗鋼日均產量42.94萬噸,較上月增長0.23%。8月份會員鋼企生產積極性有所提高,非會員鋼企擴產動力不強。

圖二:重點鋼企與非重點鋼企粗鋼日均產量走勢

(來源:中鋼協、鋼聯資訊整理)

從需求端來看,8月份下游用鋼需求整體仍顯疲弱。在北方鋼廠減產預期影響下,終端用戶出現集中補庫,但持續性不強,除基建用鋼需求回暖以外,其他主要用鋼行業需求普遍不佳。2015年1-8月,全國固定資產投資(不含農戶)同比增長10.9%,增速比1-7月份回落0.3個百分點。8月份,全國汽車產銷量同比下降8.44%和2.98%,持續四個月產銷雙降;全國新承接船舶訂單量105萬載重噸,創下2012年12月以來次低水平。

據測算,2015年8月,全國粗鋼產量6694.4萬噸,鋼材凈出口871.98萬噸,鋼坯、鋼錠合計凈進口約1.68萬噸,折合粗鋼表觀消費量約5768萬噸(鋼材按0.94折算),同比下降7.5%;1-8月全國粗鋼產量5.43億噸,粗鋼表觀消費量約4.76億噸,同比下降5.6%。

圖三:全國粗鋼表觀消費量月度走勢

(來源:國家統計局、鋼聯資訊整理)

二、從環比來看,2015年8月粗鋼日均產量呈現“南增北減”現象。

全國分地區來看,受“北京閱兵藍”影響,2015年8月粗鋼日均產量呈現“南增北減”現象。

當月,華北地區粗鋼日均產量70.17萬噸,較上月69.91萬噸基本持平;東北地區粗鋼日均產量20.07萬噸,環比減少0.06萬噸;西北地區粗鋼日均產量8.93萬噸,環比減少0.36萬噸;華東地區粗鋼日均產量73.08萬噸,環比增加1.95萬噸;華中地區粗鋼日均產量21.12萬噸,環比增加0.83萬噸;華南地區粗鋼日均產量10.86萬噸,環比增加0.73萬噸;西南地區粗鋼日均產量11.71萬噸,環比增加0.22萬噸。

圖四:全國分地區粗鋼日均產量走勢

(來源:鋼聯數據終端)

從同比來看,2015年8月份,僅華東、華南地區粗鋼產量呈現正增長,西北地區產量降幅最大。

當月,華東、華南地區粗鋼產量同比增長2.1%和4.8%,增速由負轉正;華北、華中、西北、東北、西南地區粗鋼產量同比下降4.3%、4.5%、18.0%、10.2%和10.2%,今年以來持續呈現負增長態勢,尤其是東北、西北和西南地區產量降幅較大。

圖五:全國分地區粗鋼產量同比增速走勢

(來源:鋼聯數據終端)

三、2015年8月鋼筋、盤條、中厚板日均產量環比低位回升,冷、熱軋板(帶)日均產量再創新低

在21類鋼材品種中(不包括其他鋼材),2015年1-8月,全國焊接鋼管、熱軋窄鋼帶、特厚板產量分別同比增長19.7%、11.8%、11.1%,呈現雙位數增長,增速位居前三位。同期,厚鋼板、盤條、鋼筋、棒材、無縫鋼管、鐵道用材產量同比負增長,分別下降0.8%、3.5%、4.7%、5.9%、8.3%和12.8%。

圖六:22類鋼材品種產量同比增速對比

(來源:國家統計局)

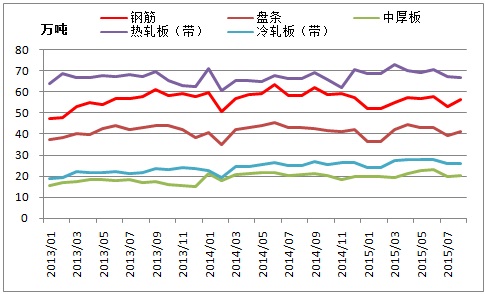

分五大鋼材品種來看,2015年8月全國鋼筋、盤條、中厚板日均產量環比增長,熱軋板(帶)、冷軋板(帶)日均產量環比下降。

當月,全國鋼筋、盤條、中厚板日均產量56.5萬噸、40.9萬噸、20.2萬噸,分別環比增長6.1%、3.7%和1.2%,產量呈現低位回升;熱軋板(帶)、冷軋板(帶)日均產量66.9萬噸、25.8萬噸,分別環比下降0.4%和0.1%,創下9個月和6個月新低。

圖七:五大鋼材品種日均產量月度走勢

(來源:鋼聯數據終端)

注:中厚板包括特厚板、厚鋼板、中板

冷軋板(帶)包括冷軋薄板、冷軋薄寬鋼帶、冷軋窄鋼帶

熱軋板(帶)包括熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶

從同比來看,2015年8月鋼筋、盤條、中厚板產量延續上月負增長態勢,不過降幅有所收窄;熱軋板(帶)、冷軋板(帶)產量維持低速增長態勢。

當月,全國冷軋板(帶)產量同比增長2.4%,增速較7月回落0.3個百分點;熱軋板(帶)產量同比增長1.8%,增速提高1.4個百分點;中厚板產量同比下降1.7%,持續兩月負增長;鋼筋產量同比下降2.6%,降幅收窄4.8個百分點,持續8個月負增長;盤條產量同比下降4.4%,降幅收窄4.1個百分點,持續四個月負增長。

圖八:五大鋼材品種產量同比增速走勢

(來源:鋼聯數據終端)

四、后期粗鋼產量預判及影響分析

8月全國粗鋼日均產量呈現低位回升,步入傳統鋼市旺季,9、10月份鋼廠生產積極性或難以提振,預計粗鋼日均產量維持在220萬噸左右,主要基于以下幾點因素。

首先,伴隨著中國經濟結構調整,今年投資增速持續下滑,汽車、家電、造船、傳統機械等用鋼行業需求增長乏力,粗鋼表觀消費量同比呈負增長態勢,呈現“旺季不旺、淡季更淡”的現象。為此,季節性因素對粗鋼產量的拉動有限。

其次,8月下旬至今,國內鋼價持續弱勢調整。而因港口庫存及主流礦山供貨壓力不大,進口礦價表現相對堅挺,呈現“鋼弱礦強”態勢,導致鋼廠盈利狀況惡化,影響其擴產積極性。目前,唐山市場三級螺紋鋼虧損幅度約300元/噸。

圖九:唐山市場三級螺紋鋼盈利走勢

(來源:鋼聯資訊整理)

再次,“北京閱兵藍”強制北方鋼廠限產的影響延續至9月初。據中鋼協數據,9月上旬,會員鋼鐵企業粗鋼日均產量164.67萬噸,旬環比僅增0.18%。同時,據我的鋼鐵網調查,截至9月18日,唐山地區鋼廠和全國163家樣本鋼廠高爐產能利用率91.81%和86.9%,周環比僅提高0.94和0.27百分點,仍處于年內低位,顯示鋼廠復產積極性不高。

圖十:鋼廠高爐產能利用率走勢

(來源:鋼聯數據終端)

國慶節前后,國內鋼市承壓仍重。首先,在傳統制造業結構調整及房地產投資增速放緩的背景下,下游用鋼需求延續疲弱態勢。9月財新制造業PMI初值降至47%,創2009年3月來最低水平,產出指數、新訂單指數、新出口訂單指數均出現下滑。其次,近年來國慶節前終端備貨現象基本消失,考慮到節日期間鋼廠生產順行,而市場采購停滯,節后鋼廠去庫存壓力加大。再次,近期進口礦到港量開始增加,加上鋼廠采購積極性較低,進口礦價有小幅回調壓力。不過,國內外高成本礦山減產力度較大,鐵礦石供需處于弱平衡態勢,也不宜過分看空。

從中長期來看,鋼市有兩個重要的支撐點。一方面,政府加大穩增長力度,在基建項目發力及新開工項目計劃總投資增速持續回升的帶動下,后期全國固定資產投資增速或逐步企穩。另一方面,隨著鋼廠虧損幅度加大,冬季集中性檢修可能提前來臨。根據歷史經驗,唐山市場螺紋鋼虧損幅度在400元/噸附近,容易引發鋼廠大規模減產。

總體來看,由于下游用鋼需求疲弱,節前終端備貨慣例不在,節后鋼廠面臨庫存攀升壓力,后期鋼價或弱勢難改。不過,隨著各項穩增長措施效應顯現,預期年底投資增速回穩,且鋼廠持續虧損可能引發冬季集中檢修提前,不排除冬季鋼價有小幅反彈可能。(鋼聯資訊)

- 上一篇:眾機構看市:銀十鋼市有反彈機會嗎? 2015/9/23

- 下一篇:京杭運河滸關段架設兩座鋼結構人行橋 2015/9/23