年內鋼企經營困局難以扭轉

年內鋼企經營困局難以扭轉

8月份,國內市場鋼材需求仍較疲軟,受“閱兵”活動限產影響,鋼材價格小幅反彈,但總體仍呈低位波動走勢。鐵礦石價格出現反彈,企業資金、成本壓力呈上升趨勢。從總體情況看,鋼鐵行業面臨的形勢日趨嚴峻。

行業總體運行情況

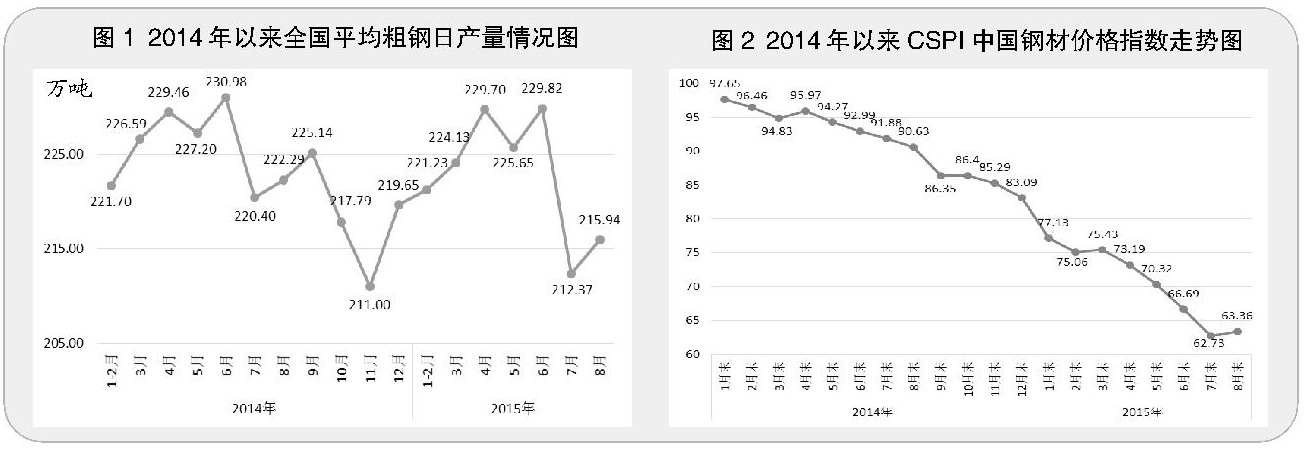

鋼鐵產量出現多年未有的下降走勢。根據國家統計局數據,8月份,全國生鐵、粗鋼和鋼材(含重復材)產量分別為5761萬噸、6694萬噸和9449萬噸,同比分別增長-5.1%、-3.5%和0.4%;全國粗鋼日均產量為215.94萬噸,比7月份增加3.57萬噸,增長1.68%。(見圖1)1月~8月份,全國生鐵、粗鋼和鋼材(含重復材)累計產量分別為47116萬噸、54302萬噸和74545萬噸,分別同比增長-3.2%、-2.0%和1.5%。按月來看,1月~4月份粗鋼日產水平逐月增加,5月份有所回落,6月份有所上升,7月份明顯下降,8月份小幅上升。前8個月中,只有4月份粗鋼日產量同比上升,其他各月均低于去年同期。

鋼價連續下跌后環比微升。今年以來,國內市場鋼材價格呈波動下行走勢。據鋼協監測,8月末,中國鋼材價格指數為63.36點,環比上升0.63點,升幅為1.00%,是今年3月份以來的首次環比回升;同比下降27.27點,降幅為30.09%。(見圖2)

鋼材社會庫存持續回落,鋼廠庫存下降。截至8月末,全國主要市場主要鋼材社會庫存量降至1059萬噸,同比下降174萬噸,降幅為14.12%;比年內最高的3月末水平下降463萬噸,降幅為30.42%。7月~8月份,鋼鐵企業鋼材庫存呈下降趨勢。據鋼協統計,7月末會員企業鋼材庫存量為1665萬噸,環比下降6.25%;8月中旬為1545萬噸,比7月末下降7.21%。

鋼材出口保持平穩,進口略有下降。據海關數據,8月份,全國出口鋼材973萬噸,與7月份持平;進口鋼材102萬噸,環比減少3萬噸,下降2.8%;凈出口鋼材折合粗鋼為904萬噸,環比增加3萬噸;進口鐵礦石7412萬噸,環比減少1198萬噸,下降13.9%。1月~8月份,全國累計出口鋼材7187萬噸,同比增加1505萬噸,增長26.5%;進口鋼材872萬噸,同比減少92萬噸,下降9.6%;凈出口鋼材折合粗鋼為6554萬噸,同比增長33.9%;進口鐵礦石6.13億噸,同比減少120萬噸,下降0.2%。

鋼鐵行業固定資產投資繼續下降。根據國家統計局數據,1月~8月份,鋼鐵行業固定資產投資3599億元,同比下降13.8%,降幅比1月~7月份加大0.3個百分點。其中,黑色礦山投資922億元,同比下降17.3%,降幅比1月~7月份加大0.5個百分點;黑色金屬冶煉及壓延投資2677億元,同比下降12.5%,降幅比1月~7月份加大0.2個百分點。

經濟運行中遇到的主要問題

下游用鋼行業增速放緩,鋼材需求下降。國家統計局數據顯示,1月~8月份,全國固定資產投資(不含農戶)同比增長10.9%,增速比1月~7月回落0.3個百分點,比去年同期回落5.6個百分點;全國房地產開發投資同比增長3.5%,比1月~7月回落0.8個百分點,比去年同期回落9.7個百分點。房屋新開工面積同比下降16.8%,房地產開發企業土地購置面積同比下降32.1%;8月份,全國規模以上工業增加值同比增長6.1%,比7月份上升0.1個百分點,比去年同期增速回落0.8個百分點;全國粗鋼表觀消費量為47748萬噸,同比減少2766萬噸,下降5.5%,相比2014年降幅擴大2.2個百分點,比粗鋼產量降幅大3.5個百分點。從總體情況看,8月份宏觀經濟承受下行壓力,鋼材市場需求有所下降。

市場競爭日趨激烈,企業分化更加明顯。今年以來,鋼材市場競爭日趨激烈,企業出現明顯分化,主要體現為東部沿海、沿江企業的效益要好于內陸及西部地區企業。在當前進口鐵礦石價格處于低位的情況下,東部沿海沿江的企業優勢更加明顯。從效益情況看,企業間出現明顯分化。一部分企業困難時期仍取得了較好的經濟效益,也有一部分企業經營出現嚴重困難,少數企業甚至面臨出局的危險。總體來看,效益越好的企業提質增效力度越大,效益越差的企業提質增效的力度越小。

企業融資難、融資貴問題仍較突出。受銀行嚴控鋼鐵企業貸款規模影響,許多鋼鐵企業面臨不予增量、續貸困難、漲息和抽貸等問題。鋼鐵企業財務費用雖同比下降,但主要是受企業銀行借款減少和匯兌損失下降的影響。雖然自去年11月份以來,央行連續采取降息、降準措施,旨在緩解鋼鐵企業融資難、融資貴等問題,但從企業反映的情況看,除少數國有盈利大企業能享受降息政策外,絕大多數企業難以享受政策支持。由于資金鏈緊張,少數企業已出現停產、減產現象。為防止斷鏈風險,企業不得不通過各種渠道籌措資金,進一步加重了財務負擔。

環境制約更加嚴厲,企業生產經營壓力加大。新環保法和新的鋼鐵行業污染物排放標準自2015年1月1日起全面實施,不僅增加了考核指標,更大幅收緊了排放量,導致鋼鐵企業環保投資大幅增加,運行成本明顯上升。新排放標準對新建項目嚴格實施污染物排放總量控制,京津冀、長江三角洲和珠江三角洲等地區作為大氣污染物特別排放限制的地域,執行標準更加嚴格。面對嚴峻的環保要求,企業生產經營的壓力進一步加大。

國內鐵礦山企業負擔重,進口鐵礦石依存度創新高。去年以來,鐵礦石供需形勢扭轉,呈現出供大于求的市場態勢。隨著進口鐵礦石價格的逐步下降,國外三大礦山利用超低成本優勢,逆市擴產,擠占中國市場,致使我國進口鐵礦石依存度超過80%。去年初,進口鐵礦石價格為133美元/噸,目前逐漸穩定在55美元/噸左右。進口鐵礦石價格下降,對國內礦山沖擊較大,尤其是對于鞍鋼、首鋼等自有礦山聯合企業來說,其原料優勢正在逐漸消失,甚至成為經營發展的負擔。雖然今年5月1日國家降低了鐵礦山的資源稅征收比例(由80%降為40%),但由于稅費負擔重,國內鐵礦山停產、減產現象明顯,不利于國內鋼鐵產業安全。

第三季度和全年行業運行走勢預判

鋼材需求下降,鋼鐵產量難以提高。隨著國家“一帶一路”戰略的逐步實施,以及京津冀協同發展和長江中游經濟帶建設的有序推進,鋼鐵行業將迎來轉型機遇。后期隨著國家穩增長政策措施的陸續到位,預計鋼材需求會有所好轉。但產能過剩、市場供大于求的局面在短期內難以扭轉,再加上抗戰勝利70周年閱兵等活動,預計第三季度鋼鐵產量還會有所下降。

鋼材出口仍會保持增長,但增幅會有所縮小。盡管年初國家取消了部分鋼材品種的出口退稅,但由于國際市場需求形勢、價格水平好于國內市場,今年前8個月鋼材出口增幅仍較大。9月份是國際市場鋼材需求淡季,隨著國際市場鋼材價格下降,以及針對我國鋼鐵產品的“雙反”案件和貿易爭端的增多,后期鋼材出口難度會有所加大。但由于國內外價差較大,我國鋼材出口競爭力較強,出口不會大幅減少。預計第三季度鋼材出口同比仍會保持一定幅度的增長。另外,受去年基數前低后高的影響,預計今年全年出口增幅會有所縮小。

鋼材市場供大于求,鋼材價格難以回升。受需求下降和產能嚴重過剩的影響,鋼材市場供大于求的矛盾更為突出。目前的產能過剩已不僅僅是低端產品產能過剩,大多數相對高端的產品也存在著嚴重的過剩問題。受需求下降影響,鋼材市場競爭也越發激烈,各鋼廠為確保市場份額,展開了激烈的價格競爭。據鋼協統計,1月~7月份,鋼鐵企業鋼材結算價格同比下降了756元/噸,降幅為28.38%。8月末,主要鋼材品種平均價格與去年末相比,鋼筋和線材每噸分別下降797元和904元,熱軋卷板每噸下降1197元,相對高端的冷軋薄板和鍍鋅板每噸分別下降1346元和1369元。后期供需矛盾短時間內難以扭轉,預計9月份鋼材價格難以持續回升,第三季度總體上呈低位波動態勢。

成本呈上升趨勢,企業提高效益難度加大。去年,鐵礦石、煤炭等原燃材料價格的持續走低,給鋼鐵企業提高經濟效益帶來了一定空間。但今年以來,鐵礦石、煤炭等價格降幅明顯減小。其中,煤炭價格基本止跌趨穩,鐵礦石價格也接近底部,預計進一步大幅下降的可能性減小。同時,新環保法執行后,企業環保投資和運行成本將普遍上升,企業人工成本也呈增加態勢。預計第三季度及全年,鋼協會員企業經營困難的局面將難以扭轉,企業間分化將進一步加劇,企業提高效益的難度將進一步加大。(中國冶金報)

- 上一篇:25日上海建材 節日臨近 商家維穩心態濃 2015/9/25

- 下一篇:需求極為清淡 冷軋價格持續下行 2015/9/25